Antwort Jak vypočítat účetní odpisy? Weitere Antworten – Jak stanovit účetní odpisy

Odpisy na každý rok vypočítáme jako 600 000 / 5, vyjde nám tedy 120 000 Kč ročně. U zrychlených časových odpisů volíme rozdílnou hodnotu odpisu v průběhu časového období, například procentuálním vyjádřením celkové částky majetku. Příklad: Koupili jsme stroj v hodnotě 600 000 Kč.Roční odpisy se počítají podle vzorce:

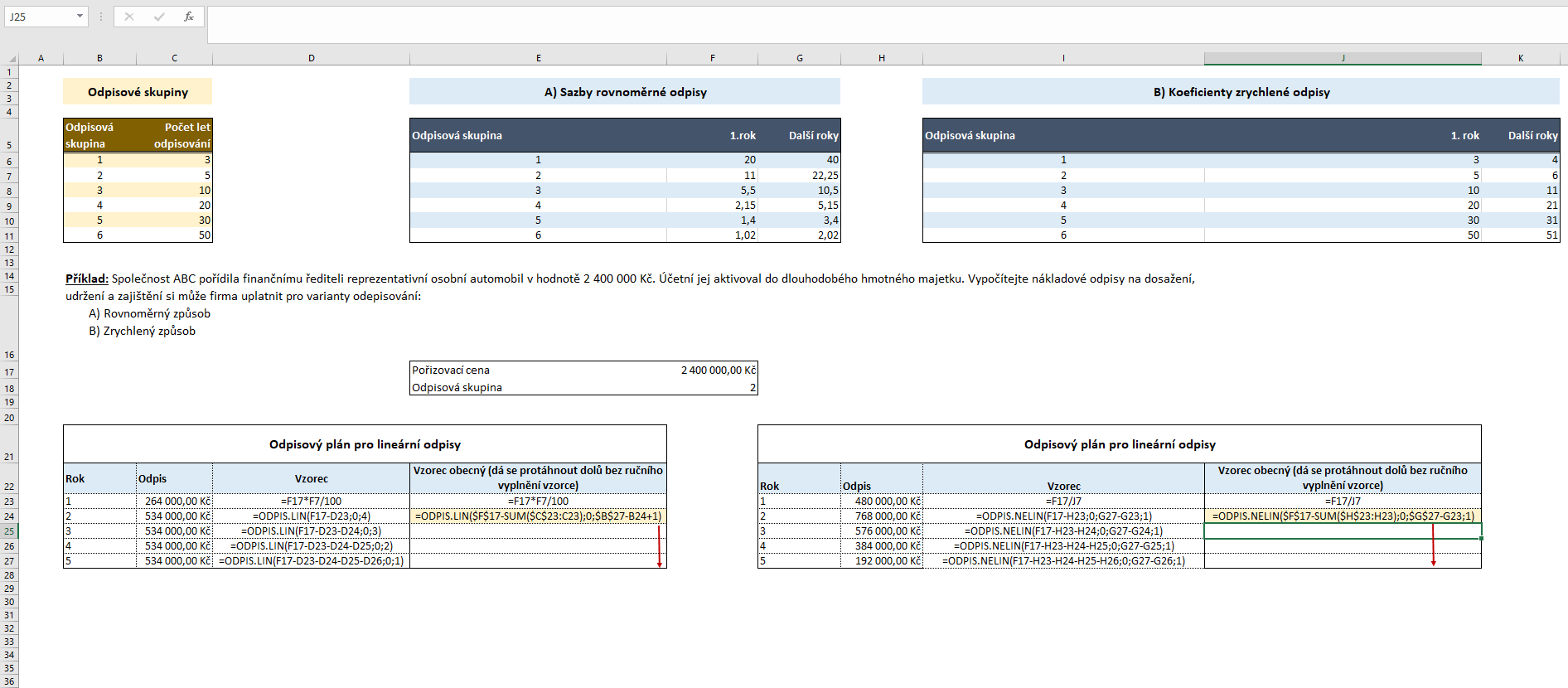

- roční odpis = (vstupní cena / 100) * sazba.

- odpis pro 1. rok = vstupní cena / koeficient pro první rok.

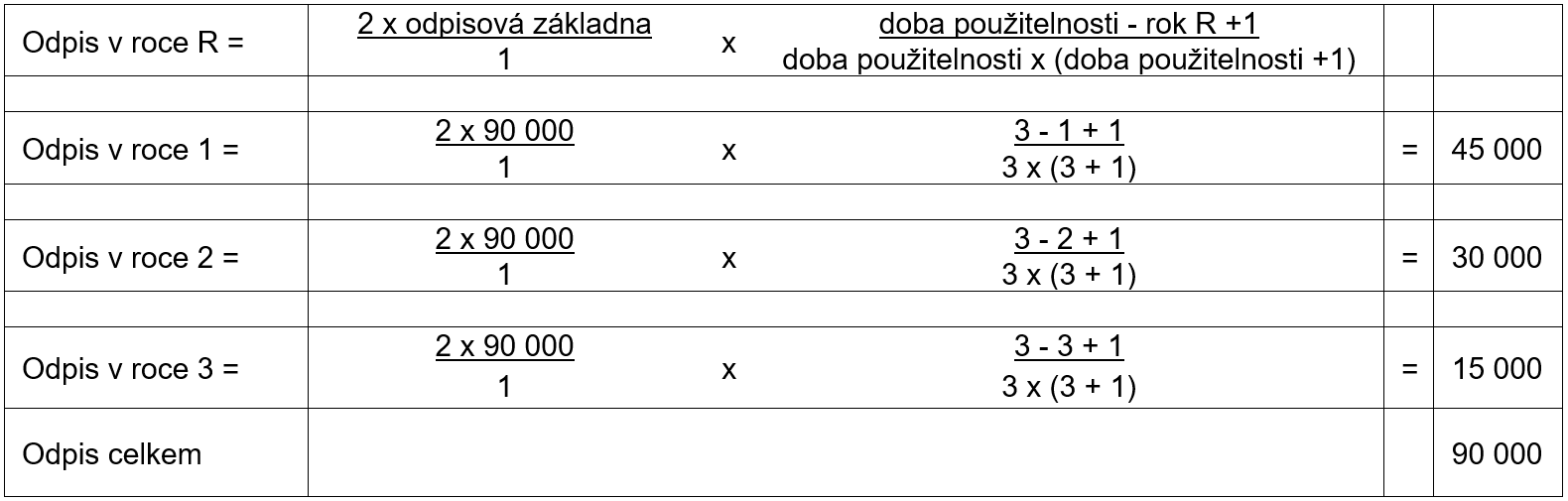

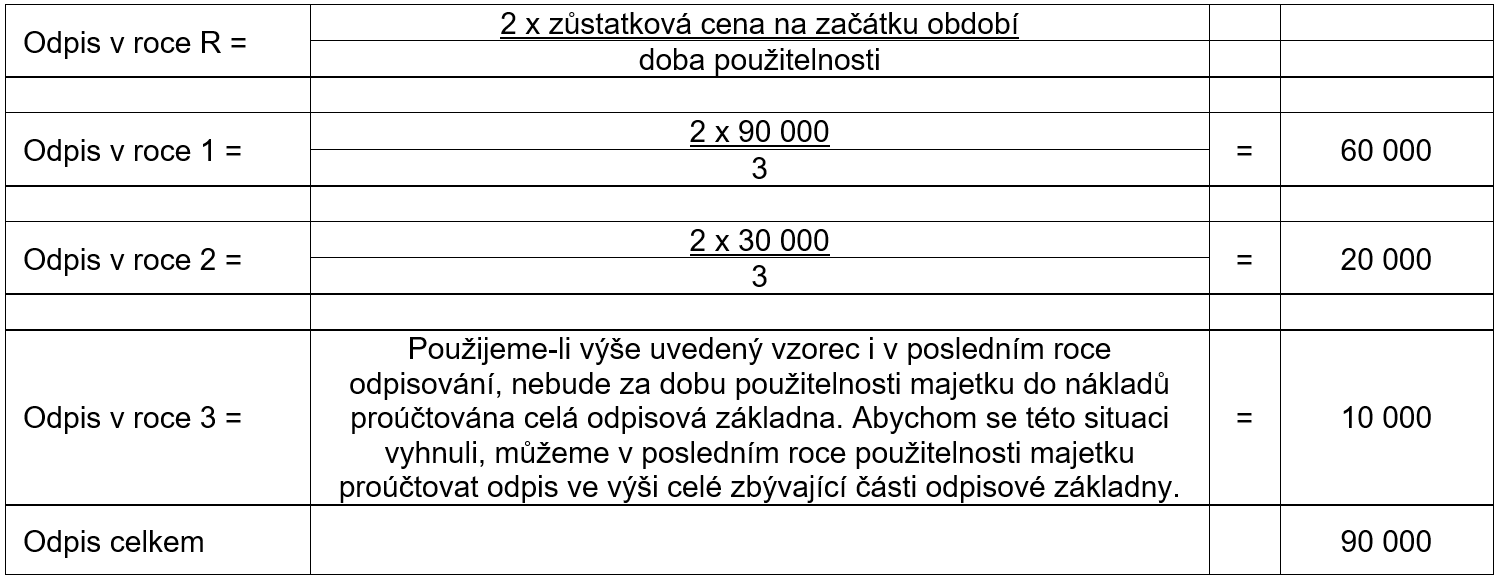

- odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

V účetních odpisech lze počítat s plánovanou zbytkovou hodnotou, kterou zákon č. 586/1992 Sb., o daních z příjmů, vůbec nezná. Při pořízení majetku v průběhu účetního období se počítají účetní odpisy od měsíce pořízení, zatímco daňové odpisy počítají odpis za celý rok.

Jaký je rozdíl mezi daňovým a účetním odpisem : Rozdíly mezi odpisy účetními a daňovými tkví především v tom, že daňové odpisy snižují zjištěný daňový základ, účetní odpisy účtujeme v průběhu roku běžně do nákladů.

Kdy začít účetní odpisy

Odpisy se stanoví s přesností na celé měsíce. Přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období.

Jak udělat odpisy : Výši odpisu jednoduše spočítáte tak, že pořizovací cenu vynásobíte příslušnou sazbou. Např. v roce 2021: 600 000 × 0,11 = 66 000 Kč. Budete-li uplatňovat zrychlené odpisy, musíte znát koeficienty pro jednotlivé roky.

Mimořádné odpisy může uplatnit pouze první odpisovatel vozidla. Bezemisní vozidla se budou mimořádně odepisovat rovnoměrně 24 měsíců, bez přerušení. Za prvních 12 měsíců se odepíše 60 % vstupní ceny vozidla, za zbylých 12 měsíců se odepíše zbývajících 40 % vstupní ceny vozidla.

Hmotný majetek v 1. odpisové skupině (např. počítače, tiskárny) bude možné odepsat rovnoměrně bez přerušení do výše 100 % vstupní ceny za 12 měsíců (namísto 3 let).

Jak zjistit odpisy

U fyzických osob, které vedou účetnictví, jsou daňové odpisy součástí výdajů uváděných na řádku 102 Přílohy č. 1 k daňovému přiznání k dani z příjmů fyzických osob a jejich výše se též informativně uvádí na této příloze ve 2. oddílu (doplňující údaje o uplatněných odpisech).Pokud chcete nastavit účetní odpisy od měsíce následujícího po měsíci zařazení majetku do užívání, v agendě Globální nastavení/Majetek zatrhněte volbu Výpočet úč. odpisů od násled. měsíce a změny uložte. K nastavenému odpisovému plánu je nutné vyplnit pole Životnost.Částky odpisů se zaokrouhlují na celé koruny nahoru.

Souhrn odpisů za jednotlivé roky (tedy celková hodnota opotřebení k danému období) se označuje jako oprávky. Rozdíl mezi vstupní cenou a oprávkami pak představuje zůstatkovou cenu majetku. Odpisy se dělí na dva typy: účetní a daňové. Ty se liší metodou výpočtu, ale i použitím a zákonnou úpravou.

Jak dlouho se odepisuje 2 skupina : Odpisové skupiny majetku

| Odpisové skupiny a doba odepisování majetku | ||

|---|---|---|

| 2 | osobní a nákladní auta, nábytek, TV, pracovní stroje | 5 |

| 3 | výtahy, lodě, kotle a vytápění | 10 |

| 4 | budovy ze dřeva a plastů, osvětlení budov, plynovody | 20 |

| 5 | výrobní budovy, mosty, silnice | 30 |

Kdy použít mimořádně odpisy : MIMOŘÁDNÝCH ODPISŮ

Znamená to, že pro hmotný majetek pořízený mezi 1.1.2020 až 31.12.2023 lze uplatnit mimořádné daňové odpisy, a to během 12 měsíců u majetku spadajícího do 1. odpisové skupiny a během 24 měsíců u majetku zařazeného do 2. odpisové skupiny.

Co je ve 3 odpisové skupině

skupina 3 10 let – prefabrikované prostorové buňky z betonu, trezory, dekorativní sochy kovové, turbíny, výtahy, lodě, železniční lokomotivy, tramvaje, vozy metra, skleníky apod.

Bezemisní vozidla se budou mimořádně odepisovat rovnoměrně 24 měsíců, bez přerušení. Za prvních 12 měsíců se odepíše 60 % vstupní ceny vozidla, za zbylých 12 měsíců se odepíše zbývajících 40 % vstupní ceny vozidla.Odpisy se stanoví s přesností na celé měsíce. Přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období.

Jak se účtují oprávky : Oprávky vyjadřují kumulovanou výši dosavadních odpisů ke stavbám za celou dobu jejich užívání. Účet 081-Oprávky ke stavbám je korekcí k účtu 021-Stavby, kde je po celou dobu užívání vstupní cena bez ohledu na dosavadní opotřebení. Odečtením zůstatku účtu 081 od zůstatku účtu 021 vypočteme zůstatkovou cenu majetku.