Antwort Kdo má povinnost sestavovat účetní závěrku? Weitere Antworten – Kdo má povinnost sestavit účetní závěrku

Konsolidovaná účetní závěrka je ověřována auditorem. Povinnost sestavit konsolidovanou účetní závěrku má, za podmínek stanovených zákonem o účetnictví a prováděcími právními předpisy, účetní jednotka, která je obchodní společností a je ovládající osobou, s výjimkou ovládajících osob, které vykonávají společný vliv.Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.Rozvaha, výkaz zisků a ztrát a další části účetní závěrky musíte jako podnikatel zveřejnit ve sbírce listin. Dokumenty tam vložíte ve formátu PDF a máte více možností, jak na to.

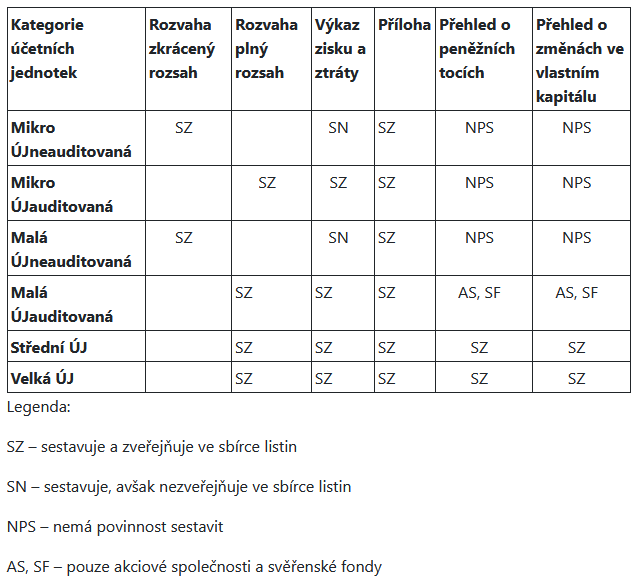

Které výkazy má účetní jednotka za povinnost sestavovat : Malá účetní jednotka

sestavuje účetní závěrku ve zkráceném rozsahu, nezveřejňuje výsledovku (výkaz zisku a ztráty), nesestavuje přehled cash flow (o peněžních tocích) a přehled o změnách vlastního kapitálu.

Kdo sestavuje účetní závěrku

Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku. Zahajovací rozvahu sestavují účetní jednotky obecně k prvnímu dni účetního období.

Co se musí zveřejnit ve sbírce listin : Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:

- listiny potvrzující vznik právnické osoby (např.

- rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),

- výroční zprávy, účetní závěrky,

- rozhodnutí o zrušení právnické osoby,

- rozhodnutí o exekuci nebo likvidaci.

účetní závěrka, resp. výroční zpráva za rok 2021 tedy musí být do sbírky listin založena nejpozději do 31. 12. 2022.

Kdo povinně sestavuje výroční zprávu Povinnost napsat výroční smlouvu se týká subjektů (společností, družstev, spolků apod.), jimž tuto povinnost ukládá zákon o účetnictví.

Kdo má povinnost sestavovat cash flow

Cash flow povinně vykazují účetní jednotky, které sestavují účetní závěrku v plném rozsahu ověřenou auditorem.Kdy musí být účetní závěrka zveřejněna Jakmile je závěrka sestavena, musí být ještě schválená valnou hromadou do 6 měsíců od konce účetního období. Velké a střední účetní jednotky musí také závěrku zveřejnit zasláním na rejstříkový soud.Povinnost zveřejnit výroční zprávu mají účetní jednotky zapsané v obchodním rejstříku, jimž tuto povinnost ukládá zvláštní právní předpis.

(1) Účetní jednotky, které mají povinnost mít účetní závěrku ověřenou auditorem, jsou povinny vyhotovit výroční zprávu, jejímž účelem je uceleně, vyváženě a komplexně informovat o vývoji jejich výkonnosti, činnosti a stávajícím hospodářském postavení.

Jaký je rozdíl mezi ziskem a cash flow : Cashflow, neboli peněžní tok, odkazuje na množství peněz, které proudí do a z podniku během určitého časového období. Toto zahrnuje všechny příjmy a výdaje, ať už jsou provozní, investiční nebo finanční. Zisk je čisté výnosy firmy po odečtení všech výdajů, daní a úroků.

Kdo má povinnost sestavit zprávu o vztazich : Rádi bychom vám připomněli každoroční povinnost vypracovat zprávu o vztazích dle zákona o obchodních korporacích (ZOK). Povinnost sestavit zprávu o vztazích stanoví zákon všem společnostem (ovládaným osobám), které jsou ovládány jinou osobou, nebo jsou začleněny do skupiny společností či koncernu.

Proč se sestavuje cash flow

Právě pomocí cash flow získá podnikatel informaci o tom, kolik peněz bylo skutečně „vyprodukováno“ a jakým způsobem byly využity. Získané poznatky z výkazu cash flow jsou důležité nejen pro vlastníka firmy, ale i pro případné investory nebo věřitele.

V neposlední řadě je nutno upozornit, že Zpráva je uceleným samostatným dokumentem sestaveným dle ZOK, který sestavuje statutární orgán osoby a její sestavení je povinné pro všechny osoby mající vztahy ovládané a ovládající osoby. Zpráva musí být sestavena do 3 měsíců od konce období, pro které se sestavuje.Cash flow povinně vykazují účetní jednotky, které sestavují účetní závěrku v plném rozsahu ověřenou auditorem. Dobrovolně si ho vedou i živnostníci nebo firmy sestavující závěrku ve zjednodušeném rozsahu. Výkaz je totiž přínosný pro všechny podnikatele.

Kdo má povinnost zpracovat výroční zprávu : Účetní jednotky, jejichž účetní závěrka podléhá zákonnému auditu podle § 20 zákona o účetnictví (dále jen „ZoÚ“), mají povinnost sestavovat a zveřejňovat výroční zprávu.