Antwort Kdo je příkazce operace? Weitere Antworten – Kdo může být příkazce operace

3.1.1 Příkazce operace

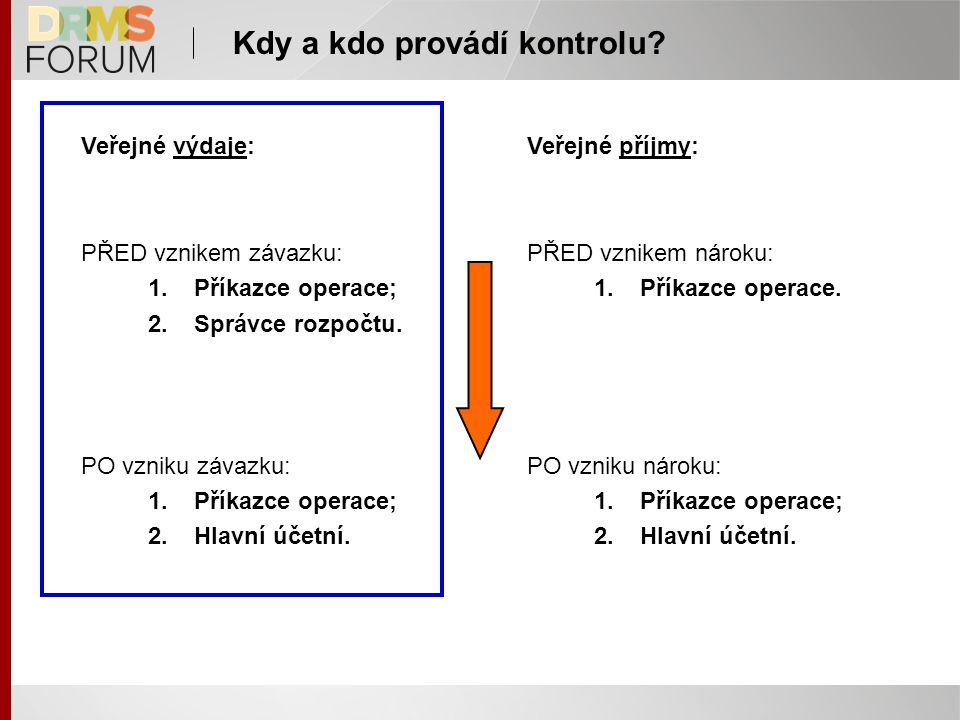

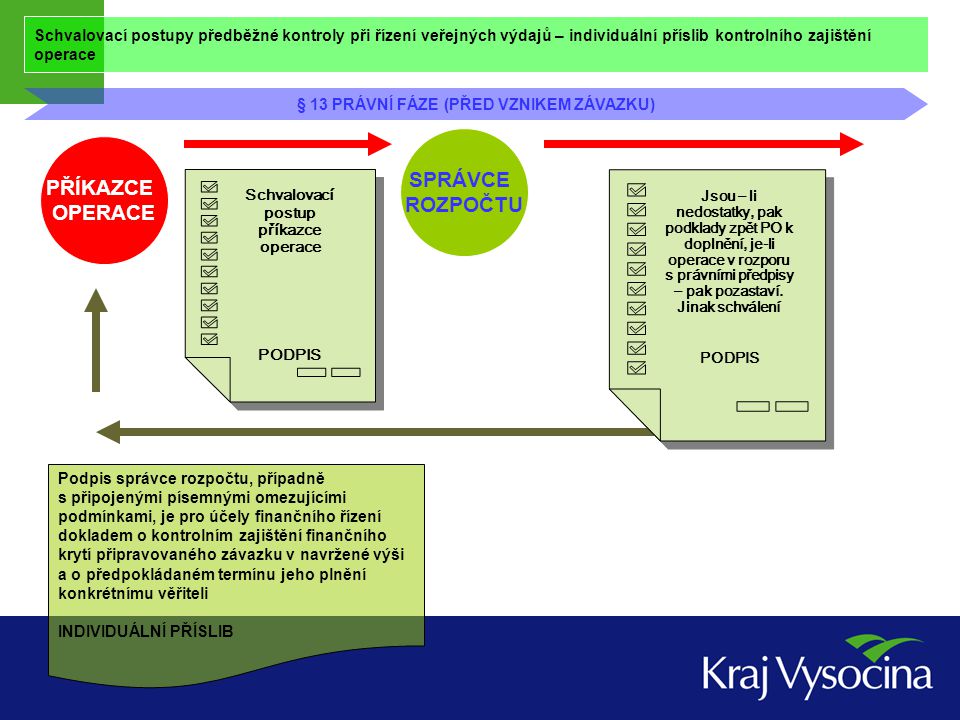

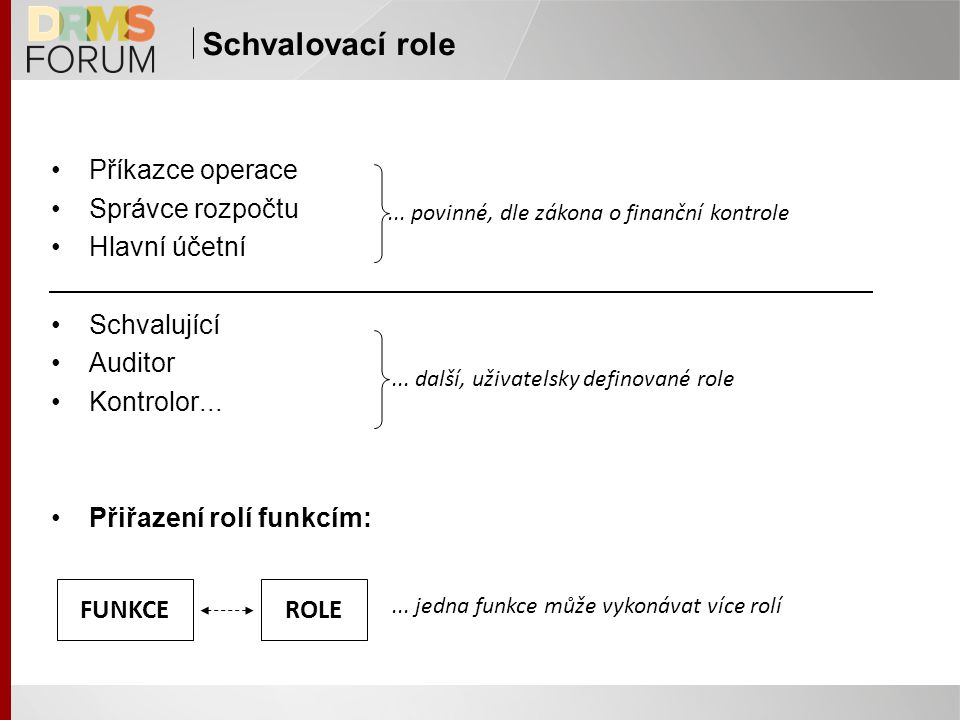

Funkci příkazce operace vykonává ze zákona vedoucí orgánu veřejné správy. Výkonem této funkce může pověřit vedoucího zaměstnance orgánu veřejné správy.Správce rozpočtu má funkci „dohlížitele“ nad rozhodnutími příkazce operace a jeho úkolem je ověřit: oprávněnost příkazce operace k rozhodnutí o jejím uskutečnění včetně podpisového oprávnění soulad operace se schváleným rozpočtem a její finanční krytíOdpověď: Jedná se o záznam o provedení předběžné řídicí kontroly před vznikem závazku. Schvaluje ho příkazce operace a správce rozpočtu. Použije se v případě, že je znám věřitel a výše výdaje u konkrétní výdajové operace.

Kdo vykonává veřejnosprávní kontrolu : Správce kapitoly státního rozpočtu je oprávněn u svých podřízených organizací vykonávat veřejnosprávní kontrolu předběžnou, průběžnou a následnou. Proces výkonu této kontroly je upraven zákonem o finanční kontrole (§ 11 a 13) a kontrolním řádem.

Co kontroluje finanční úřad

Co je kontrola finančního úřadu Tento úkon, rovněž známý i jako daňová kontrola, má za cíl prověřit, zda daný podnikatel řádně plní své daňové povinnosti a dodržuje všechny ostatní zákonem dané skutečnosti ovlivňující stanovení daní.

Co je to řidiči kontrola : Řídící kontrola prověřuje úplnost, oprávněnost, hospodárnost a efektivnost finančních operací. O provedení a výsledku řídící kontroly musí být vedena odpovídající dokumentace.

Návrh rozpočtu sestavuje správce rozpočtu, a to buď sám, nebo na základě podkladů od správců dílčích rozpočtů (kapitol rozpočtu). Kdo je správcem rozpočtu, záleží na organizační struktuře obce.

Kontrolu provádí tzv. správce daně, kterým je typicky finanční úřad příslušný sídlu vašeho bydliště. Ten si od vás při kontrole vyžádá nejrůznější dokumenty související s plněním daňových povinností, ještě před samotnou kontrolu ale provádí tzv.

Kdo provadi financni kontrolu

Kontrolu provádí tzv. správce daně, kterým je typicky finanční úřad příslušný sídlu vašeho bydliště. Ten si od vás při kontrole vyžádá nejrůznější dokumenty související s plněním daňových povinností, ještě před samotnou kontrolu ale provádí tzv.KONTROLA PŘÍSPĚVKOVÝCH ORGANIZACÍ

Podle ustanovení § 102 odst. 2 písm. b) zákona o obcích vykonává zakladatelské a zřizovatelské funkce vůči právnickým osobám zřízeným nebo založeným obcí rada obce (v obcích, kde se rada obce nevolí pak starosta obce, případně zastupitelstvo obce, pokud si tak vyhradí).Jaké jsou lhůty pro daňovou kontrolu

Daňová kontrola je zpravidla prováděna zpětně a může být zahájena po dobu, kdy je možné daň doměřit. Lhůta tedy činí zpravidla tři roky od konce lhůty pro podání přiznání, může ale být prodloužena některými úkony správce či poplatníka.

Kontrola z finančního úřadu může přijít kdykoliv, a čím líp na ni budete připravení, tím líp z ní také nakonec vyjdete.

Za co se bere řidičák : Řidičům, kteří opakované porušují pravidla silničního provozu, hrozí odebrání řidičského průkazu na jeden rok. Automaticky se tak děje po získání dvanácti bodů za přestupky. K nejčastějším patří překročení rychlosti, jízda na červenou, předjíždění na plnou čáru, ohrožení chodce či řízení pod vlivem alkoholu.

Co řidič nesmí : Nesmí svěřit řízení osobě, která k tomu není oprávněná, nesmí ohrožovat ostatní účastníky hlukem, rozstřikováním kaluží, bláta, zbytečným ponecháváním motoru vozidla v chodu a tak dále." To znamená vyhazovat cokoli. Málokoho napadne asi vyhodit sekeru, ale vyhazování zbytků jídla nebo nedopalků je naprosto běžné.

Kdo schvaluje rozpočtová opatření

Rozpočtová opatření provádí rada obce v rozsahu stanoveném zastupitelstvem obce, nebo zastupitelstvo obce.

června následujícího roku. Závěrečný účet schvaluje zastupitelstvo na základě zprávy o výsledku přezkoumání hospodaření buď souhlasem bez výhrad, nebo souhlasem s výhradami, na jejichž základě přijme obec opatření potřebná k nápravě zjištěných chyb a nedostatků.Auditor je specialista, který má na tuto činnost příslušné povolení. Jeho cílem je komplexně a nezávisle posoudit účetní závěrku , aby podávala věrný a pravdivý obraz o finanční a majetkové situaci účetní jednotky a jejím HV, tj. ověřit, zda je účetnictví vedeno úplně, průkazně a správně v souladu s účetními předpisy.

Kdo zřizuje příspěvkové organizace : Z ustanovení § 23 odst. 1 písm. b) vyplývá, že obec „může ve své pravomoci k plnění svých úkolů, zejména k hospodářskému využívání svého majetku a k zabezpečení veřejně prospěšných činností zřizovat příspěvkové organizace jako právnické osoby, které zpravidla ve své činnosti nevytvářejí zisk“.