Antwort Co obsahuje účetní závěrka v plném rozsahu? Weitere Antworten – Co vše obsahuje účetní závěrka

Jaké náležitosti musí účetní závěrka obsahovat

- název obchodní společnosti nebo jméno u fyzických osob.

- sídlo, bydliště příp.

- identifikační číslo.

- právní formu účetní jednotky (např.

- předmět podnikání, za kterým byla účetní jednotka zřízena.

- rozvahový den – ke kterému se závěrka sestavuje.

- okamžik sestavení účetní závěrky.

Obecně platí, že účetní jednotky s povinným auditem také vedou účetnictví v plném rozsahu, sestavují účetní závěrku v plném rozsahu i výroční zprávu. ÚJ, které se obejdou bez auditu, mají naopak povinností méně.Základní náležitosti přílohy k účetní závěrce

- název společnosti, jméno;

- sídlo společnosti, popřípadě pobočky a provozovny;

- identifikační číslo subjektu;

- právní formu účetní jednotky, popřípadě i informaci, zda je organizace v likvidaci;

- předmět činnosti, účel, pro který byla zřízena či předmět podnikání;

Co obsahuje mezitímní účetní závěrka : V případech sestavování mezitímní účetní závěrky účetní jednotky mimo to, že neuzavírají účetní knihy, provádí všechny ostatní závěrkové operace: inventarizace se vyžaduje jen omezeně pro naplnění zásady opatrnosti a zohlednění znehodnocení aktiv (§ 25 odst. 3 zákona) časové rozlišení nákladů a výnosů

Jaký je rozdíl mezi účetní závěrkou a uzávěrkou

Co je účetní závěrka

Samotná závěrka představuje vyhotovení účetních výkazů. Následuje vždy až po uzávěrce, která obsahuje všechny přípravné procesy, potřebné pro vytvoření požadovaných účetních dokumentů pro závěrku.

Jak sestavit účetní závěrku : Zakládané listiny

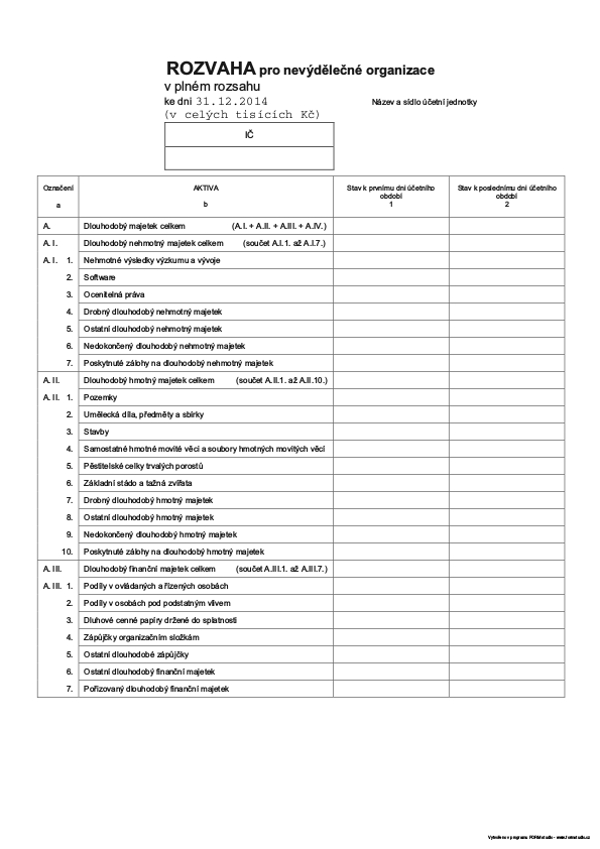

- V souladu s § 18 ÚčZ je účetní závěrka nedílný celek a tvoří ji rozvaha (bilance), výkaz zisku a ztráty a dále příloha , která vysvětluje a doplňuje informace obsažené v rozvaze a ve výkazu zisku a ztráty.

- Zákon o účetnictví určuje také účetní jednotky, které jsou povinny vyhotovit výroční zprávu .

Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Co je to příloha k účetní závěrce

Příloha vysvětluje a doplňuje informace obsažené v rozvaze a výkazu zisku a ztráty. Informace v ní se uvádějí v tomtéž pořadí, v jakém jsou vykázány položky v těchto výkazech. Příloha se sestavuje ve formě tabulek nebo popisným způsobem zajišťujícím přehlednost a srozumitelnost předkládaných informací.V obecné rovině můžeme říci, že pro přehlednost informací v příloze v účetní závěrce se v první části objevují obecné informace o účetní jednotce a používané účetní metody a ve druhé části se uvádějí informace vysvětlující významné/neobvyklé hodnoty/události, které nastaly za dané účetní období.Řádná účetní závěrka – sestavuje se k poslednímu dni účetního období (kalendářní nebo hospodářská rok). Mimořádná účetní závěrka – sestavuje se ve výjimečných případech k jinému než poslednímu dni účetního období.

Vzniká pravidelně k poslednímu dni účetního období (kalendářní, nebo hospodářský rok). Mimořádná účetní závěrka. Sestavuje se ve výjimečných případech k jinému než poslednímu dni účetního období. Například ke dni před vstupem do likvidace, ke dni předcházejícímu dni vstupu do konkursu nebo k rozhodnému dni přeměny.

Co se musí zveřejnit ve sbírce listin : Obchodní korporaci musí do Sbírky listin zakládat řádné a mimořádné účetní závěrky. Nesplní-li tuto svou povinnost za nejméně dvě po sobě jdoucí účetní období, rejstříkový soud může danou osobu vyzvat ke splnění povinnosti.

Na co nezapomenout při účetní závěrce : Nejdůležitější a nejčastější úkony, které je nutné provést v souvislosti s konečnou účetní závěrkou, jsou zpravidla tyto:

- Inventarizace.

- Opravné položky.

- Kurzové rozdíly.

- Přecenění na reálnou hodnotu.

- Časové rozlišení, dohadné položky.

- Rezervy.

- Výpočet a zaúčtování daně

- Sestavení a zveřejnění účetní závěrky.

V jakém rozsahu zveřejnit účetní závěrku

Účetní jednotky jsou povinny zveřejnit účetní závěrku v takovém rozsahu, který vyžaduje § 18 odst. 4 ZoÚ, tzn. v plném, nebo zkráceném, a to včetně zprávy ověřené auditorem v případě, že účetní jednotka splňuje kritéria pro povinnost ověření účetní závěrky auditorem.

Co je účetnictví ve zjednodušeném rozsahu

Jde o jednodušší formu vedení účetnictví. Subjekty, které tuto formu využívají, například sestavují účtový rozvrh, v němž mohou vést pouze účtové skupiny, a také mohou spojit účtování v deníku s účtováním v hlavní knize.Zákon vymezuje, které listiny se povinně do sbírky listin zakládají. Obecně lze říci, že se jedná o takové listiny, které mají zásadní vliv na vznik, zánik a fungování právnické osoby; z nichž plyne, kdo danou právnickou osobu zastupuje a kdo ji může zavazovat.

Které účty nesmí mít zůstatek : kalkulační a přechodné účty, které ke dni účetní uzávěrky nesmí vykazovat žádný zůstatek. Jedná se o účty 111, 131, 395 a 431 (v případě zůstatku dochází ke zkreslení rozvahy a nesouladu mezi hospodářským výsledkem vykázaným ve Výkazu zisku a ztrát a Rozvaze).